Mejora tus finanzas con esta regla. Así es, con una única regla, lograrás encontrar el balance necesario para cubrir tus gastos del momento, disfrutar del ahora, y ahorrar para construir y asegurar tu futuro tranquilo.

Esta regla se llama “La regla del 70-10-20” y nos habla de lo siguiente:

1- Gastos: 70%

Todas nuestras necesidades, desde pagar el plan del celular, hasta pagar el arriendo de nuestro hogar. El 70% de nuestro salario debe estar destinado para cubrir esto. Es importante NO confundir necesidades con gustos, por lo que ser prudente a la hora de comprar, sabiendo correctamente qué comprar, es importante en este proceso.

2- Gustos: 10%

Todo aquello que mantiene nuestro estilo de vida y nos da alegría comprar, consumir o vivir. A esto destinaremos el 10% de nuestro salario.

3- Ahorro e inversión: 20%

Para la mayoría de personas el ahorro no es tomado en cuenta como un gasto, y este es un error gravísimo. Pregúntate, ¿qué pasaría si vivimos una nueva pandemia el día de mañana? o ¿qué pasaría si tienes una urgencia que requiere un alto capital? o en un escenario menos pesimista, ¿si se abre la oportunidad de invertir en el hogar de tus sueños?

Por este motivo debemos adelantarnos a nuestras acciones, y pensar en que el ahorro de hoy, es el mejor vivir del mañana.

Esta regla no debe ser tomada como una camisa de fuerza, pero si como una base para exigirnos ser más inteligentes y racionales financieramente

Las 20 tendencias de comportamiento y consumo que están por venir este 2021, fueron desarrolladas por el consultor mexicano Carlos Glatt y más de 50 expertos en múltiples disciplinas. Este listado está basado en artículos y análisis económicos, sociales y comerciales.

Aquí les dejamos un resumen de lo que habla:

1- El trabajo a distancia básicamente se quedará igual

El modelo mixto de trabajo es irreal, simplemente seguiremos trabajando en línea desde nuestras casas cada vez más adaptadas y con reuniones en lugares divertidos y diferentes cada mes para socializar y conectar. Se crearán múltiples espacios para grandes juntas digitales con todas las soluciones resueltas. Nadie quiere vivir en el tráfico otra vez.

2- Las oficinas cierran en un porcentaje altísimo y ese modelo es tomado por tecnologías disruptivas

Cada día tendremos más asistentes digitales para trabajar en forma eficiente. Esos grandes corporativos serán recordados por siempre como los enormes mamuts de 1980-2020 en extinción. La gente no siempre trabajo así y no trabajará por siempre en ese mismo esquema.

3- Los hoteles de trabajo desaparecen en un 50% por lo menos

No regresarán los viajes, congresos o reuniones de trabajo como eran, si es que se pueden hacer en línea. El turismo de trabajo desaparece prácticamente. Las llamadas se convierten en videollamadas, las juntas internacionales en juntas en línea, los grandes congresos en sistemas tecnológicos, los nuevos lanzamientos de productos en forma digital y tecnologías novedosas.

4- Casas más tecnológicas y adaptadas al trabajo

Muchas empresas se dedicarán a solucionar las necesidades de trabajar desde casa. La casa cambia de ubicación. Hoy se puede vivir fuera de una gran ciudad, trabajar igual y generar mismo valor. La ubicación física pasa a un segundo término para las empresas, pero a un primer término para los trabajadores.

5- La productividad ya no depende de un jefe que te revise

Ahora es por medio de plataformas que te ayudan a medir resultados y tiempos eficientes. Contratar al mejor del mundo hoy es más fácil, económico y eficiente. No habrá diferencia entre contratar personal local y extranjero. Hoy todos somos globales.

6- Todo lo repetitivo se vuelve virtual y en esquema de suscripción

Desde iglesias, arte, gimnasios, cines, entretenimientos. A veces iremos a cosas físicas pero los números no darán para mantener las infraestructuras físicas que se tenían antes. Menos lugares podrán mantener algunos modelos abiertos. Servicios sofisticados a domicilio por medio de VR llegaran muy pronto.

7- Las empresas que no inviertan en nuevas tecnologías desaparecerán

Con recursos limitados las empresas requieren más certidumbre y mejores inversiones. Una empresa tecnológica, nueva y fresca hoy, puede desbancar a una que lleva haciendo lo mismo en los últimos 50 años. Así como el modelo de “dark kitchen” ha crecido muchos servicios copiarán el modelo.

8- El turismo por entretenimiento regresa totalmente fortalecido en el segundo semestre del 2021

Acompañado con mucha tecnología en su operación, desde la compra, la operación y las experiencias a recibir. La gente aprecia más que nunca visitar lo natural, pero con soluciones altamente tecnológicas. Lugares más remotos, experiencias más auténticas apoyadas con asistencia digital 24/7. La interacción es la base del entretenimiento del futuro. Ser parte, experimentar algo auténtico y descubrir información en forma dinámica.

9- El manejo de datos personales se vuelve más delicado y las grandes plataformas cambiarán

La gente regresa a pagar cosas por suscripción por el sentido de transparencia que involucra. Prefieren pagar que regalar sus datos. Las grandes marcas hoy valen por su credibilidad. Todo se puede copiar o replicar, menos el prestigio.

10- La fuerza laboral se reduce dramáticamente y se le dan muchas operaciones simples a la A.I

Para el 2024 el A.I. ya manejará operaciones complicadas en millones de lugares. Pero la adopción general inicia en el 2021. Se aproxima una temporada de despidos globales. El desempleo se da por razones multi-factoriales y no solamente por la crisis económica.

11- La educación nunca regresará igual

Se vuelve presencial pero tecnológicamente adaptativa. Estudiar offline & online será lo normal. Se regresa al esquema de contratar gente muy preparada para llenar puestos importantes, pero se aceptan candidatos que lo lograron por su parte personal, sin título universitario que lo avalen.

12- Sistema médico adaptado a lo digital

Una cita médica en teleconferencia será lo normal. La gente seguirá con pruebas del virus rápidas por todo el 2021 para sentirse seguros. La vacuna se acelera, pero encontrará grandes retos en el camino. La gente se enferma menos de virus, bacterias y enfermedades por mal manejo de alimentos gracias a una limpieza recurrente del individuo común.

13- La economía personal se contrae, nuevas formas de generar transacciones comerciales y la gente ahorra más

Un porcentaje alto del gasto familiar se destina a actividades que antes no se pagaban y viceversa. La compra de artículos como ropa elegante se substituye por prendas casuales. Sigue la transformación radical de hábitos en 2021. La electrónica sigue siendo el producto más apreciado y adquirido por un año más.

14- El comercio sigue creciendo pero en línea

Entran jugadores como Facebook, Tik-Tok y YouTube a competir con Amazon. Cierra un porcentaje cercano al 50% de tiendas físicas globales. Las tiendas sobreviven gracias a ser experiencias y show rooms, pero el comercio real para finales del 2024 será mayor en línea que presencial en muchos rubros. Los grandes centros comerciales quedarán atrapados en el tiempo. Muy pocos sobrevivirán a largo plazo.

15- El cambio climático será un tema muy hablado y apoyado

La adopción de bicicletas como transporte principal seguirán creciendo gracias a la transformación de las ciudades. Pasaremos del tema virus al cambio climático como tema principal en forma natural. Una oportunidad de unión global para ayudar a transformar y resolver los grandes temas.

16- Nuevos modelos de información y noticias

Esto se dará por suscripción, con más transparencia ayudarán a dar contenidos sin tanto “Fake news”. La credibilidad y transparencia será la piedra angular de todas las empresas. La gente está cansada de tanta información y prefiere sistemas curados por expertos para interactuar. La inmediatez seguirá siendo muy valorada.

17- La salud mental como un tema recurrente

Grandes plataformas ayudan a la gente a sobrellevar sus problemas, y situaciones de agresividad, soledad y angustia que han vivido al estar aisladas, serán temas apoyados virtualmente. Uno de los grandes costos del 2020 es la complicación para trabajar nuevamente en equipo.

18- Problemáticas como la educación, salud, energía, seguridad, política, y la destrucción de la clase media toman los reflectores

Se desarrollan soluciones por parte de las empresas tecnológicas. Se invierten grandes capitales al hacer el bien, mientras que se resuelven los problemas globales. Emprendimiento social en su máxima expresión con resultados económicos muy sustanciosos.

19- Todo se va a lo natural y saludable

Comida, experiencias y forma de interactuar. 100% natural es lo de hoy. Producir los propios alimentos, meditar y ejercitarse, pasan a ser parte de día a día. Consumir local pero real. Ser más sano es el “nuevo lujo”. Los productos suntuosos pierden valor y justificación. El reciclado regresa con mucha más fuerza después de un año de desperdicios incontrolables, ahora con grandes tecnologías que inician y resuelven realmente los problemas generados en el pasado.

20- El mundo está viendo este año como un nuevo inicio

Un renacimiento. Le gente replanteará sus metas personales, de trabajo, de salud, de dinero y espirituales. Vienen grandes oportunidades para satisfacer todos esos requerimientos y cambios de pensamiento. Un nuevo inicio con valores más reales. Muchos comportamientos se transforman y nunca regresarán. Acumular, consumir y vivir por lo material pasa al lado negativo de la conversación.

La innovación, la tecnología, lo natural y el pensamiento lateral son la base de la nueva realidad. Seguir haciendo lo mismo sin replantearse en el 2021 es ir directo al desfiladero. Todos están a tiempo de encontrar nuevos caminos.

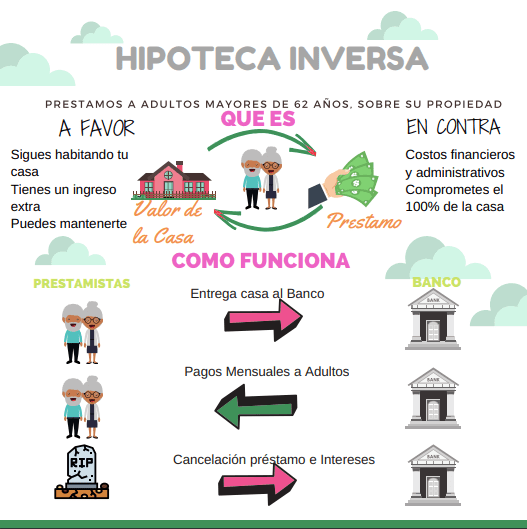

Para entender la hipoteca inversa sin apasionamientos, debemos remontarnos a la década de 1970, donde algunos defensores de los desprotegidos adultos mayores sugirieron transacciones de venta y arrendamiento como una forma para que los propietarios ancianos convirtieran el valor de sus hogares en una fuente de ingresos.

Esto se presentó como una opción adicional al Lease-Back, del cual hablamos en una presentación anterior y que permitía a las personas “vender” su casa a una compañía Leasing y pagar una tasa de interés por ella mensual para obtener su sustento en el retiro.

Este grupo de personas presentaba ingresos a título de pensión bajos o nulos para enfrentar unos costos de vida que aumentaban, mantenimiento de su propiedad, adquisición de alimento y los gastos médicos que se vuelven una de las grandes preocupaciones de los adultos mayores como resultado lógico de su edad, con tarifas cada vez más altas que hacían inviable una vejez digna.

Es así como la propiedad que posee este grupo poblacional se cuenta como el más representativo de sus activos, propiedad que consiguieron con el esfuerzo de su ahorro en su etapa productiva.

Ahora, el Lease-Back representaba un costo alto por esta opción ya que tenían que pagar una tasa de interés mensual además de los costos de la casa, que seguían bajo la responsabilidad de los arrendatarios del Lease.

A esto habría que sumarle los costos adicionales administrativos y de estructuración y finalmente el valor entregado no correspondía al 100% del valor comercial del bien.

Esta operación es más aplicable a una empresa que pudiera generar con estos recursos una tasa más alta de retorno, utilizándolo dentro de la compañía.

Pero las personas que no cuentan con un negocio que produce una renta, se enfrentaban a un ejercicio deficitario.

Pensando lo bien este negocio no cumplía con sus expectativas y tenían toda la razón.

Así que se pasó a la idea de vender la propiedad, con la intención de generar un ingreso que permitiera el sustento, pero para poder tener un verdadero negocio o ejercicio de obtención de recursos para el sustento, debería cambiar a una vivienda más pequeña (Mientras más pequeña, más dinero disponible para el sustento), posiblemente en un lugar de la ciudad con condiciones diferentes a su barrio de toda la vida, perdiendo sus amistades y los beneficios del lugar que habitaron por tanto tiempo.

Así se generó un corriente en los años 70 que buscaba instrumentos hipotecarios que permitieran a los mayores de edad obtener recursos de sus viviendas para convertiros en el capital necesario para sustento de sus necesidades y evitando endeudarse para perder su tranquilidad y su propiedad en un tiempo muy corto.

Nació así la hipoteca inversa que es lo opuesto a la hipoteca tradicional donde tu recibes una única suma inicial prestada (para pagar tu vivienda al vendedor o constructora) y te comprometes a realizar estos pagos periódicamente a la entidad financiera por un tiempo determinado hasta cancelar la deuda.

En la Hipoteca Inversa tu recibes unos pagos periódicos del prestamista (en vez de hacerlos al banco o entidad financiera), sobre el valor de la vivienda para sufragar tus gastos, mientras al mismo tiempo puedes disfrutarla como tu vivienda de habitación.

En una gráfica trataremos de adentrarnos en el tema:

Muy bien. Entonces la hipoteca inversa es un vehículo financiero donde una persona mayor de 62 años (y su pareja), utilizan su propiedad como modo de subsistencia.

¿Dónde están las críticas de sus detractores?

Algunas personas piensan que este es un negocio para las entidades financieras y no para las personas. Claro, la entidad financiera no va a perder ofreciéndola, porque no son una entidad de caridad, pero todo habría que analizarlo guardando distancia de hacer juicios sin conocimiento.

No hay cena gratis, es un dicho de vieja data de los economistas. Y es cierto.

Pero también se puede establecer un análisis costo/beneficio, que es como me gusta analizar cualquier situación en la vida.

Ojeando estudios al respecto, encontré uno muy interesante que se realizó al congreso de los Estados Unidos acerca de la pertinencia y el efecto de estos planes.

El análisis resume claramente lo siguiente:

Este es un juego de tasas de interés contra expectativas de vida

Mientras más joven te acoges a este plan la posibilidad de consumirte el 100% de la propiedad es más alta.

Es muy nocivo y creería que aquí está en gran problema de este ejercicio, cuando las personas exigen un adelanto grande sobre el valor de la casa.

Si de una propiedad de US$100.000 exiges $30.000 de entrada y dejas que te paguen una mensualidad con el resto, posiblemente o el dinero durara muy poco tiempo como pago mensual o para que dure, tendré que recibir muy poco dinero mensual.

Las tasas de interés altas, superiores al 10% afectan la validez del ejercicio para las personas. ¡Haz solo este ejercicio a mano alzada! Si tienes un Propiedad de US$ 100.000 y pagas el 10% al año, vas a pagar el valor prestado en 10 años. (10 años por 10%=100%)

Las dudas solo serán resueltas una vez se reglamente el tema y los intermediarios financieros muestren su propuesta financiera a las personas.

Así con tasas de interés, tiempos, cobros administrativos, seguros (de haberlos), amortización del préstamo, situaciones como que hacer ante la muerte de los prestamistas o el prestamista o si esta hipoteca se puede re-comprar por la familia.

Como comentábamos, la tasa de interés y condiciones del ejercicio dictarán la viabilidad de este ofrecimiento futuro.

Mira el siguiente video donde ampliamos algunos puntos sobre esta figura financiera:

En realidad, las personas presentan esta duda constantemente. Comparten con amigos, familiares y “expertos” que los llevan a pasar de una posición a otra cada vez que discuten el tema y reciben una visión sobre el particular.

Pero vamos a poner esta información de manera fácil para finalmente develar cuál es la realidad sobre este tema.

Miremos algunos datos históricos Desde hace más de 30 años he escuchado esta pregunta.

Cuando las tasas de interés fueron más altas, como en los años 80′s y 90’s, escuchaba a los adultos comentar que era mejor arrendar que comprar.

Esto se basaba en un análisis primordial de costo/beneficio.

Es decir, desde el punto de vista de los números, era mejor para mí, pagar un arriendo y como las tasas eran más altas, así mismo podría obtener renta con el recurso que me sobraba por el retorno alto.

Miremos datos históricos:

Fuente: Historia del crédito hipotecario en Colombia, Miguel Urrutia y Olga Marcela Namen. 2011

Gráficamente podrás notar que las tasas de interés hasta finales de los años 90 eran muchísimo más altas que lo que podemos ver hoy en día.

Esto es lo que llaman en el argot financiero, ralentización. Es decir que las tasas llegaron a un valor bajo y similar en todo el mundo.

Bueno, pero con una tasa del 30% en un crédito hipotecario y una del 25% en un CDT (certificado de depósito a término), las personas veían imposible la compra de un bien y más bien preferían arrendarlo, cosa que en arriendo en esos momentos podría cobrarse un valor que correspondía al 1% del valor del bien como arriendo mensual.

Llevemos esto a números

Si deseaba a finales de los años 90 tomar un crédito de $100.000 a un plazo de 20 años, debería pagar mensualmente una cuota aproximada de $2.507, y esto era realmente impagable.

Es decir que en 20 años pagabas 6 veces el valor prestado.

$2.507 cuota mes x 240 meses = $601.605 valor total pagado. Wow! Por esto las personas tuvieron que devolver sus propiedades al banco por la imposibilidad de pagar.

Volviendo al ejemplo, si el canon de arriendo (Pago de arriendo mensual) era igual al 1% del valor de la propiedad, y contaba con una propiedad para arrendar de $150.000 de valor total, tendría que pagar un arriendo de $1.500.

Así las cosas, podía vivir cómodamente en un arriendo en vez de pagar un crédito y ahorrar la diferencia.

$2.507 cuota por mes de crédito hipotecario – $1.500 valor de arriendo mes = $1.007 disponible.

Como la tasa de interés también era alta en este tiempo (25% e.a), entonces lo que me sobraba del arriendo, lo destinaba a inversión al 25% e.a y generaba una inversión interesante que podría ser parte importante para financiar la compra futura de mi vivienda.

En realidad $1.007 disponibles al 25% en un periodo de 5 años, permitía que pudiera conseguir por medio del ahorro mensual acumulado un poco más de $100.000.

Otra historia era la inflación, que afectaba demasiado el ejercicio, pero algunas personas más que realizar un análisis financiero (que solo bastaba con hacer unos números en una servilleta), optaban por pagar arriendo y no tomar un crédito hipotecario por lo costoso del crédito.

Comprar vivienda: hoy vs. tiempo atrás

Miremos los datos inicialmente:

Las tasas de años 80/90 del 30% al 40% pasaron a hoy a unas entre el 9% a 12% Efectivo Anual,

para crédito hipotecario.

La inflación que superaba el 20% al año se redujo a menos del 5%, lo cual para nuestro ejemplo tomamos el 4%.

Tasa de inversión de recursos como fuera en un CDT o inversión del mercado financiero, paso de más del 25% Efectivo Anual a una tasa de un poco más del 5%. También varía según el tipo de inversión, el plazo de esta y el riesgo a asumir.

Finalmente, el arriendo paso de una tasa del 1% sobre el valor del bien a una tasa del 0,5% del valor del bien. Es decir que de mi Propiedad del $150.000 hoy el arriendo que pago es de $750

Muy bien.

Mirar el pasado solo nos permite situarnos en contexto de por qué se hacía antes y cuál sería su efecto hoy en día. En realidad, el pasado nos sirve como referencia y aprendizaje, pero lo que importa es el hoy.

Si este ejercicio lo hacemos en la época actual, el análisis sería en el siguiente sentido.

Bajo las condiciones actuales la situación es diferente a lo que sucedía años atrás.

Algunas conclusiones importantes

Con una tasa de financiación baja (la más baja en los últimos 50 años), con un plazo alto para el pago del crédito que oscila entre 20 a 30 años, con algunos beneficios que pudiera sumar por la compra de vivienda como son tasas más bajas o disminución de impuestos por abonos a créditos hipotecarios, la realidad numérica nos diría que es mejor pagar mi crédito hipotecario para hacerme a una inversión inmobiliaria, que generar un gasto mensual en arriendo, el cual finalmente no se va a traducir en un incremento futuro de mi patrimonio.

En el peor caso, una persona venderá su propiedad, la cual en el tiempo ha generado alguna valorización, en caso de no poder seguir sufragando el pago de su cuota.

Es lo que podríamos llamar un ahorro forzoso.

En este caso, de alguna manera recibiré un remanente entre lo que debo al banco y lo que ha pagado y el valor actual de la propiedad, cosa diferente que si pago el arriendo no tendré ahorro alguno.

Esto sin sumar planteamientos adicionales como respaldo patrimonial para futuros créditos, apalancamiento con la propiedad para créditos, tasas subsidiadas por el gobierno, aportes a capital con excedentes de liquidez o inclusive propuestas como las que se ventilan últimamente con opciones de que estas viviendas se conviertan en la pensión o retiro de las personas por medio de propuestas como el de la hipoteca inversa que se está avaluando para el caso latinoamericano.

Finalmente, te invitamos a que veas en el siguiente link el video explicativo del ejemplo que se acaba de ilustrar:

El apalancamiento financiero es el ejercicio mediante el cual utilizas una cantidad de dinero, normalmente proveniente de un préstamo de una entidad financiera, para destinarlo a una inversión.

Apalancamiento, que se refiere a utilizar una palanca para hacer un trabajo de manera más eficiente. Por eso su nombre.

Este es utilizado por quienes no tienen el recurso financiero para aventurarse en una inversión o el pago de una deuda, utilizando recursos de otra fuente para después de volver este dinero.

Hoy vamos a referirnos a lo que pudiera utilizar una persona como apalancamiento financiero.

Ejemplos generales de apalancamiento financiero

Los ejemplos son muchos, pero comencemos con un caso típico como es el crédito hipotecario.

Este es un claro ejemplo de un apalancamiento financiero, por medio del cual voy a invertir en una propiedad (casa de habitación) con recursos por un valor alto y utilizaré un tercero para hacerme a una vivienda.

Ahora, como lo hemos planteado, asumamos que nuestras familias son una empresa, cosa que en realidad son.

Nos comportamos de la misma manera que una empresa, es decir, tenemos activos, pasivos, ingresos y egresos y tenemos que perdurar en el tiempo con unos recursos limitados.

Las empresas utilizan el apalancamiento financiero para obtener un mayor retorno de una inversión.

Las familias pueden hacerlo para mejorar una inversión o el pago de una deuda.

En otras palabras, el resultado final del rendimiento que produzca la utilización de este apalancamiento es positivo sí el resultado produce un beneficio, aunque sea de $1.

Es negativo si el resultado es menor de $1.

Un ejemplo más concreto

Supongamos que tomé un crédito para financiar la estructuración de un negocio que tengo en mente.

Como este es un crédito de consumo o comercial, su tasa no es de las más bajas del mercado y para nuestro ejemplo tomaremos el 15% e. a. de tasa de interés, que por cierto, es una tasa baja para este tipo de créditos.

Recordemos que las tasas más bajas se manejan para los créditos de más largo plazo y las más altas, por ende, para los créditos de más corto plazo.

Es una relación inversamente proporcional.

Para este negocio que tengo en mente, presté $30.000 a mi Banco y por ser un crédito de consumo o comercial, este me autorizó el pago por un periodo máximo de 10 años.

Los créditos comerciales o de consumo, tienen también este inconveniente.

Los periodos de tiempo que me otorgan en las entidades financieras no son muy amplios, por el riesgo que ven estas entidades en poder recuperar el dinero prestado.

Tenemos entonces lo siguiente:

Capital prestado: $30.000

Tasa: 15% e.a (efectivo anual)

Tiempo: 10 años (120 meses)

Con estos valores la cuota mensual a pagar de este crédito (sin sumar los seguros) y el valor total a pagar serán los siguientes:

Cuota mensual: $484

Total a pagar: $ 58.080

Vamos un poco más allá

Resulta que mis ingresos o el retorno producto de esta inversión será de $500 por mes. Lo cual es un retorno alto del 1,67% por mes.

Producto de esta inversión, cada mes recibo $500 que es fabuloso, pero pago por el crédito $484. En realidad, no he puesto un solo peso, y estoy obligado solo a pagar las cuotas de $484, lo que, en números de servilleta, me dice que estoy teniendo 16 mensuales libres.

Pero los seres humanos no nos conformamos fácil y esto, bien encaminado, nos ha permitido tanto desarrollo diferentes campos.

Así que quiero que con estos resultados comienzo a mirar cómo obtener más utilidad de este negocio tan rentable.

Ahora, por otro lado, tengo una propiedad de $100.000 que conseguí tiempo atrás.

Este es un bien que me sirve como apalancamiento financiero para mejorar mi situación actual y aquí va nuestro ejercicio.

Entonces consulto a una compañía de Leasing y me ofrecen un producto llamado LeaseBack.

Es como un Leasing de regreso o en contravía.

Esto porque yo entrego a la Leasing mi apartamento, ellos me entregarían, como una venta (pero en realidad no lo es), el dinero sobre este bien (un porcentaje del valor comercial) y yo pagaría las cuotas de Leasing o préstamo sobre mi bien con el beneficio que estos contratos van a mucho más tiempo y la tasa es más baja y ahí está el beneficio.

Me proponen prestar hasta el 70% del valor de mi propiedad de $100.000. Es decir $70.000

Yo solo necesito $30.000 para mi inversión, pero se me ocurre que, si este negocio es estable y rentable, pudiera no tener una inversión de $30.000 si no del doble, es decir $60,000.

Vamos a sumarle los costos y gastos inherentes a este apalancamiento adicional. Supongamos en este caso gastos notariales y adicionales.

Esto sería un 2,5% es decir $2.500

Tenemos entonces:

LeaseBack de: $ 30.000

Tasa de interés 1: 10% e.a. (Efectivo anual)

Plazo de tiempo: 20 años

Cuota: $289,51

Gastos: $2.500

Me prestan entonces el $60,000 por que analizando los números, decido utilizar un mayor cupo y miremos lo que pasa con mi ejercicio:

Préstamo comercial

o de consumo

LeaseBack

Valor

$ 30.000

$ 60.000

Tasa

15%

10%

Tiempo

10

20

Cuota

$ 484

$ 579

Costos

$ 2.500

Inversión

$ 30.000

$ 57.500

Retorno

$ 500

$ 1000

Utilidad neta después de pagar crédito

$ 16

$ 421

Ejemplo de apalancamiento financiero

Esto me permite análisis como los siguientes:

Los costos adicionales del LeaseBack los pagaré en 6 meses, producto de los retornos de mi inversión con el préstamo de $60,000.

El nuevo ejercicio me da para pagar costos adicionales y seguir obteniendo resultados muy positivos.

El LeaseBack lo puedo pagar en mitad del tiempo si decido aumentar mi pago mensualmente de $579 a $793 en el LeaseBack. De 20 a 10 años. De tal forma que mi utilidad neta se baje a $207, pero me ahorrare una gran cantidad de rendimientos por pagar al crédito.

De acuerdo con mis necesidades de liquidez podría hacer una restructuración del nuevo Lease Back para liberar utilidades en un periodo anticipado.

Si mi inversión es en productos durables, como fuera inversiones en bienes raíces, las posibilidades de retorno pueden ser iguales pero el riesgo disminuye mucho porque tenemos una buena garantía que es el bien adquirido, que en caso tan de necesitarse se liquida y se pagan todas las acreencias.

Cualquier opción que quieras considerar es válida.

Lo importante es que al final de tu ejercicio, con este apalancamiento tiene la posibilidad de aumentar la eficiencia de tu ejercicio financiero.

Mira este video donde miramos de manera amplia el concepto de apalancamiento financiero:

En RentaValor contamos con más de 20 años ayudando a las personas a utilizar servicios financieros de manera adecuada, como lo es un apalancamiento financiero inteligente. Contáctanos aquí si requiere de ayuda en este y más servicios de planeación financiera.

Cuando hablamos de créditos hipotecarios, muchas personas tienen la idea errada de que hacer abonos o pagos extras no causa un gran efecto y aquí vamos a explicarles cuál es la realidad.

El crédito hipotecario funciona de acuerdo con diferentes maneras de cálculo. La más utilizada en préstamos para vivienda es la que se llama el método francés.

Este método permite un valor fijo de cuota mensual, durante los períodos de meses pactado del crédito. Es decir, que si tengo un crédito a 15 años, lo cual equivale a 185 meses de pago de crédito, debo pagar cada mes una suma fija igual hasta cancelar el crédito.

Supongamos entonces:

Valor del crédito: $100.000.000

Tasa del crédito: 9% e.a.

Tiempo del crédito: 15 años (185 meses)

Cuota: $1.000.000

Miremos esto con números:

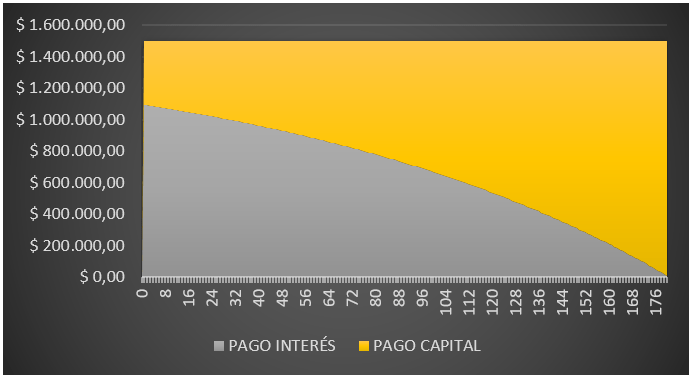

Siempre, por el método francés de amortización, se abona al principio más a intereses y menos a capital.

Pero de igual manera, al final del crédito, se abona mas a capital y menos a intereses, como lo puedes notar numéricamente en el cuadro anterior y gráficamente en la imagen a continuación.

Entonces, ¿Con qué factores podemos jugar para tener un efecto de disminución en el pago de mi crédito hipotecario?

Nos vamos a concentrar en la cuota, la cual es el factor decisivo para afectar una vez he comenzado el pago de mi crédito y quiero pagarlo de manera más eficiente

Si, de mi ejemplo inicial de $100.000.000 a 15 años con cuota de $1.000.000, me preguntara cuánto de más voy a pagar por el crédito, la respuesta es:

Cuota. $1.000.000

Capital $100.000.000

Intereses $85.528.498

Total. $185.528.498

Supongamos ahora que aumento el pago de la cuota en un 10% mensualmente.

Cuota. $1.100.000 (Incremento el pago mensual en un 10% =$100.000)

Capital $100.000.000

Intereses $68.580.456

Total. $168.580.456

El resultado de este ejercicio es que por aumentar un 10% el pago mensual, disminuyes en un 20% los intereses pagados.

Pasamos de $ 85.528.498 a $ 68.580.456 en intereses, que significa una reducción en pesos de $16.948.042 y en porcentaje un 20%.

¡Muy bien!

Un pequeño esfuerzo nos llevó a un gran resultado.

Y ¿Si aportara un pago único de $10.000.000 en el mes 12?

Cuota. $1.000.000

Capital. $100.000.000

Abono. $10.000.000. (en el mes 12)

Intereses $63.094.200

Total. $163.094.200

Este ejercicio con mucho más esfuerzo genera un impacto claramente mejor.

Pero en efecto tendrías que contar con los $10.000.000 Millones en el mes 12 producto, posiblemente de sobre-ingresos o sobre-salarios recibidos.

En este caso, reduces el capital adeudado en un solo mes y tu impacto es mucho mejor.

Miremos esto gráficamente.

Al abonar este recurso como un pago único, al principio del crédito tu ahorro es mucho mayor.

Adicionalmente, si continúas pagando la misma cuota, que es el deber ser de este tipo de ejercicios, vas a bajar mucho más el tiempo por el efecto bondadoso de hacer un pago único en un periodo de tiempo interesante.

El resultado final nos va a permitir un ahorro mucho más grande en intereses ligado a una disminución del tiempo del pago del crédito y allí es donde se ve un real beneficio.

Aquí pasamos de 185 meses a 154 que es un poco más de 2 años.

Así mismo, mi crédito se disminuyó en intereses $22.434.000 lo que significa una reducción del 26% en el pago de intereses.

No es tan fácil, pero ya teniendo los dos panoramas podemos comenzar a hacer planeación al respecto.

La idea es que comprendas que mientras más tiempo tengas el crédito “vivo” el efecto lo verás en un encarecimiento de tu crédito.

Mientras aumentes los pagos, reduces el tiempo y mientras menos tiempo tengas el crédito “vivo”, menos vas a pagar.

Haz de cuenta que es un taxímetro. Tienes que bajarte cuando ya estés cerca.

No olvides algo muy importante:

Para que este ejercicio encuentre la mayor eficiencia es indispensable mirar en qué momento se va a realizar la eficiencia que planeas.

Si deseas hacer pagos adicionales, sea de tipo periódico o pagos únicos, nunca debes olvidar que la mayor eficiencia la vas a conseguir sí realizas tu ejercicio en la primera mitad de tu crédito.

En otras palabras, de un crédito de 15 años, si voy a hacer un abono a este, su resultado será mejor si es antes de la mitad del tiempo pactado para el pago del crédito, es decir en los 7 primeros años.

Y también perderá su impacto si lo realizo después de la mitad del tiempo pactado, es decir, en el caso de realizarlo después del año 7 y menos aún acercándose al año 15 que es el final de tu crédito.

la idea es que si no tenemos un resultado verdaderamente halagador y eficiente, no vale el esfuerzo en un ejercicio cuando ya has pagado al banco los intereses de tu crédito.

Por ultimo y no menos importante.

Cuando proponemos estos ejercicios al banco (o a la entidad financiera), es común, en el caso de hacer abonos únicos a capital, que el asesor del banco nos proponga dejar la cuota igual, bajar la cuota y mantener el mismo tiempo.

Esto es ineficiente porque, como venimos conversando, mi taxímetro seguirá funcionando y si por este abono, o varios que haga, sigo pagando más tiempo, puede que tenga ahorros por este ejercicio pero no el máximo que quisiera por el efecto de mantener el tiempo.

Mira el siguiente video donde hablamos en detalles sobre los créditos:

¿Estás interesado en una asesoría para el manejo de tu crédito hipotecario? Contáctanos aquí

Data de la antigua Roma, producto del establecimiento de normas para garantizar una deuda entre un acreedor y un deudor. Esta deuda, tanto en dicha época como en la actualidad consta de 3 partes fundamentales que son:

El capital adeudado qué es la suma de dinero prestado

El plazo qué es el tiempo que se toma para pagar dicha deuda

El interés, que indica un porcentaje que se debe abonar a quién otorga el crédito, como contraprestación por la utilización de dichos recursos

Tipo de intereses en los créditos hipotecarios

El tipo de interés a cobrarse básicamente se divide en dos opciones:

Interés fijo, el cual no varia a lo largo del tiempo. Podríamos decir que este tipo de interés es el que se toma para la mayoría de los prestamos, ya que asegura una tasa y esto genera tranquilidad ante los cambios de la economía o fluctuaciones de mercados financieros, de tal manera que pueda comprometer la capacidad que tienen las personas o familias de enfrentarse valores diferentes mayores o menores de pagos en el futuro.

Interés variable cuyo valor cambia periódicamente de acuerdo con unos parámetros a los cuales es está ligada la tasa como pueden ser a la inflación, una tasa establecida (DTF, UVR), etc.

Sistemas de amortización de deuda de los créditos hipotecarios

Los sistemas de amortización se refieren a cómo se abonan las cuotas pagadas de mi crédito.

Los más conocidos son :

El sistema francés

El sistema americano

El sistema alemán.

El sistema francés, es el de mayor utilización. En este, la mayor parte de los intereses del préstamo se pagan durante las cuotas iniciales debido a que estos intereses se generan con respecto al capital pendiente de amortizar o pagar. En efecto, cuando comienzo a pagar mi crédito debo el 100% de capital.

Numéricamente:

Gráficamente:

El sistema estadounidense se concentra en abonar solo los intereses mensuales y al final del préstamo se realiza un solo pago de capital.

Y finalmente, el sistema alemán se focaliza en el pago del capital.

Concentrémonos en el ejercicio propio de nuestro país ya que nuestra pretensión es evaluar los beneficios que propone el Gobierno de una manera sencilla para el mejor entendimiento.

Recuerda que las tasas de interés de los créditos hipotecarios son las tasas más bajas.

La razón es por qué esto créditos están establecidos para el pago de grandes sumas de dinero, las cuales serían difíciles pagar por una persona que recibe un ingreso mensual.

Pero, de igual forma, implican un compromiso de pago en un periodo amplio de tiempo, siendo los hipotecarios los créditos de mayor duración para su cancelación.

Tenemos entonces una tasa baja y un periodo de pago largo.

Así se procura un negocio de mutuo beneficio tanto para el Banco quien cobra intereses por 10, 15 o 20 años como para las familias que pueden pagar una cuota al nivel de sus ingresos para el pago de una vivienda que sin importar el tiempo, les va permitir ser propietarios de su vivienda que representa uno o el activo mas importante para una familia.

Ahora miremos en pocas palabras todo lo comentado con anterioridad. La tasa de interés promedio de un crédito hipotecario se encuentra entre el 8 al 10% al año.

En efecto es una tasa de interés muy baja, comparada con un crédito para utilizarlo en algo diferente a la vivienda, que pude estar en el 15 a 20% o el crédito más costoso que es el de la tarjeta de crédito, alrededor del 30% al año.

Si hablamos del tiempo para pagar dicho crédito, las personas toman el mayor tiempo otorgado por la entidad financiera , de tal manera que esto impacte positivamente la cuota. Mientras más tiempo para pagar mi deuda, menos valor mensual de pago.

Para las familias es mas importante tener una cuota baja y si cuentan con mejores ingresos futuros, hacer abonos crédito para disminuir su deuda.

Periodo de gracia en crédito hipotecario

Producto de una situación completamente impredecible como la que se presenta en el año 2020 y afecta de manera grave todas las economías ene le mundo, el Gobierno tomo algunas decisiones para aminorar las cargas financieras de las personas, de cara a otorgar beneficios sobre el pago de los créditos de las familias colombianas y dentro de los cuales se encuentra el más importante que es el crédito de la vivienda.

Por tal razón, el Gobierno mediante el decreto 493 ex pedido el 29 de marzo del año 2020, autoriza a los particulares a buscar en sus bancos y entidades de crédito auxilios en el pago de los mismos de tal suerte que permita un respiro financiero en momentos que la economía se encuentra detenida y peligran los ingresos futuros de las familias.

Este decreto autoriza a las entidades financieras a ofrecer periodos de gracia, es decir meses en los cuales las personas no estaría obligadas a hacer los pagos correspondientes de su cuotas de crédito para pagarlas después en un periodo futuro.

El decreto o norma del Gobierno, alienta a las entidades financieras a ofrecer este beneficios que se ofrecerá por un periodo de 4 meses (Inicialmente).

Debemos diferenciar claramente cuál es el ofrecimiento que nos hacen cuando nos otorgan periodos de gracia.

Los periodos de gracia se refieren, en estos ejercicios de tipo financiero, a detener los pagos tanto de capital cómo de rendimientos.

Esto no se refiere entonces a que nos perdonaron estos pagos por tres o 4 meses y que una vez termine este periodo pactado, me olvido del pago de dichas cuotas y sigo pagando el valor adeudado restando las cuotas no pagadas.

En realidad aquí se da un diferimiento (pasar hacia adelante los pagos) de tal suerte que si tengo un beneficio por 4 meses de gracias, los pagos tanto de capital o interés , los debo pagar según lo acordado con el plan de cada entidad.

Ahora, miremos con números sencillos cual es el efecto.

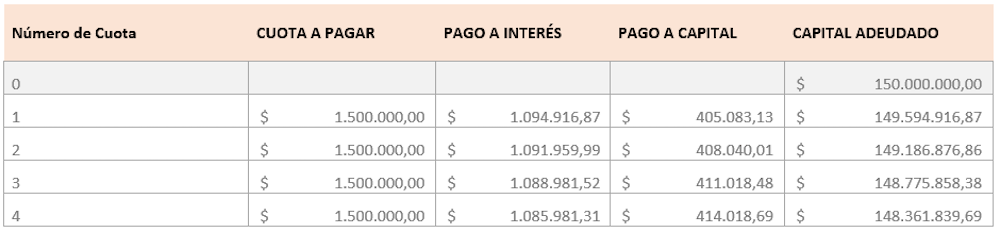

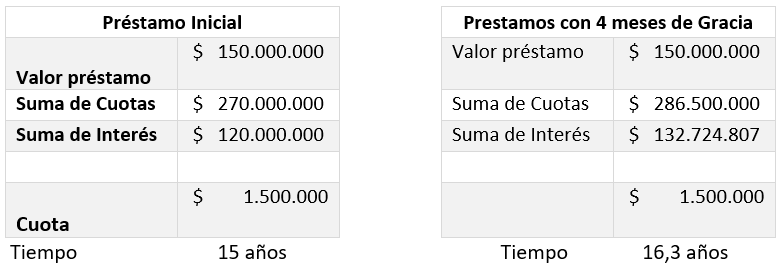

Si tenemos un préstamo otorgado por mi banco por $150.000.000, por un tiempo establecido de 15 años y con una tasa de interés de 8,73% mi estado es el siguiente:

Préstamo: $150,000,000

Interés: 8,73% E.A (0,73% nominal cada mes)

Cuota: $1.500.000 mensual

Tiempo: 15 Años (180 meses)

Mi banco me ofrece entonces un periodo de gracia de 4 meses, lo que quiere decir que por los siguientes 120 días, no pagare ninguna cuota, tanto de abono a capital como de rendimientos, lo que me permite un respiro y mejorar mi situación financiera por este tiempo mientras la situación paulatinamente regresa a la normalidad.

Asi las cosas, dejaré de pagar un total de $6.000.000 en este periodo de alivio otorgado por el banco de la siguiente manera:

$1,500,000(Cuota) x 4(meses) = $6,000,000

Pero ¿Cuál es el efecto sobre mi saldo de crédito y cuáles serían los tips a tener en cuenta?

Como el crédito solo me permitió diferir al futuro los pagos no realizado en estos 4 meses, debo pagar de todas maneras el capital y los intereses no pagados.

Con los datos de nuestro ejemplo y suponiendo que mi banco me dice que sigo pagando la misma cuota, en efecto tengo un alivio en el momento, pero el diferimiento quiere decir que pagare más meses de los establecidos producto de este ejercicio así:

Pero podría hacer un ejercicio diferente y es decirle a mí entidad financiera que aumente la cuota pero me deje el mismo tiempo, lo cual me llevaría al siguiente panorama.

Este ejercicio nos permite aprovechar las matemáticas financieras a nuestro favor jugando con tasas de interés en el tiempo lo que me permite una mayor eficiencia financiera para el aprovechamiento de este beneficio.

Mira el siguiente video donde hablamos en detalles sobre los créditos:

¿Estás interesado en adquirir un crédito hipotecario de la mano de expertos financieros? Contáctanos aquí